一款支架出厂价5万代理价12万,关于心脉医疗的一款产品价格在医保局的“灵魂四问”引发高度关注。医保局发布公开问询函次日,2024年8月20日早间,心脉医疗火速回应称,公司愿意在国家医保局指导下进一步主动进行价格调整。

出厂价格5万

代理商卖12万

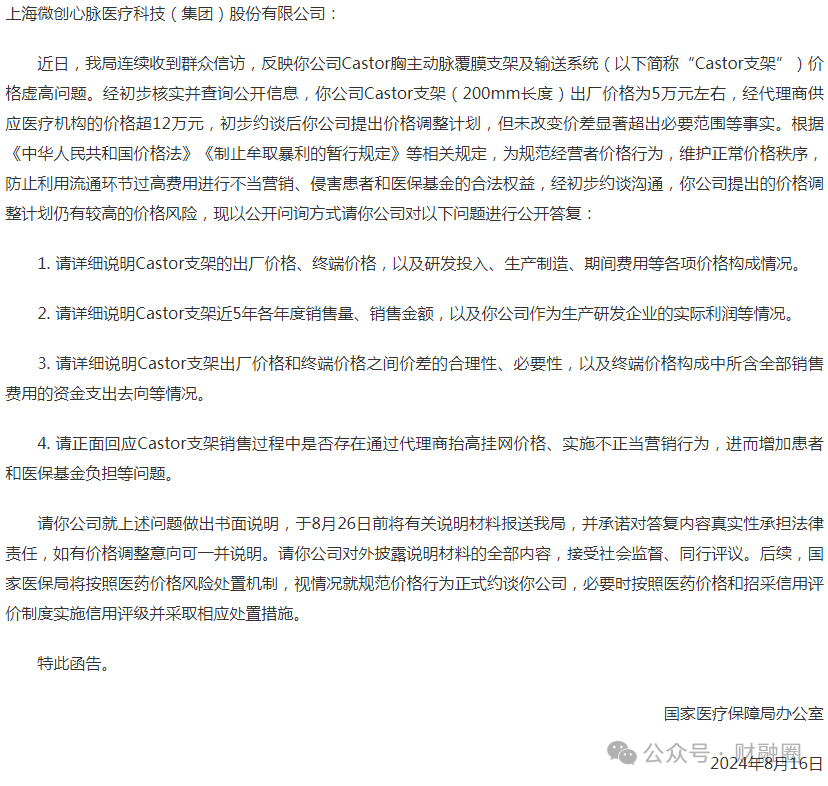

据国家医保局网站披露,近日连续收到群众信访,反映公司Castor胸主动脉覆膜支架及输送系统(下称“Castor支架”)价格虚高问题。经初步核实并查询公开信息,公司Castor支架(200mm长度)出厂价格为5万元左右,经代理商供应医疗机构的价格超12万元,初步约谈后公司提出价格调整计划,但未改变价差显著超出必要范围等事实。

国家医保局网站截图

国家医保局网站截图国家医保局要求心脉医疗说明四方面内容:

一是说明Castor支架的出厂价格、终端价格,以及研发投入、生产制造、期间费用等各项价格构成情况。

二是说明Castor支架近5年各年度销售量、销售金额,以及公司作为生产研发企业的实际利润等情况。

三是说明Castor支架出厂价格和终端价格之间价差的合理性、必要性,以及终端价格构成中所含全部销售费用的资金支出去向等情况。

四是正面回应Castor支架销售过程中是否存在通过代理商抬高挂网价格、实施不正当营销行为,进而增加患者和医保基金负担等问题。

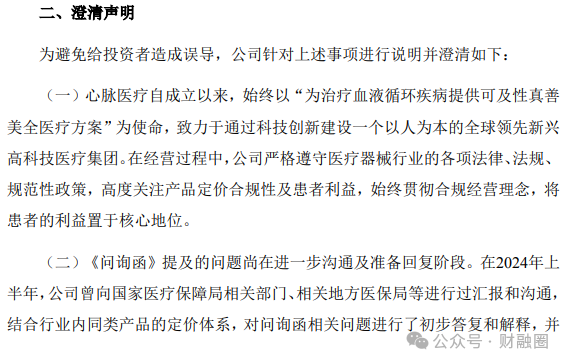

20日临近开盘,心脉医疗公告表示,公司及董事会对此高度关注,第一时间组织相关人员对该事项具体情况进行了核查。

心脉医疗公告截图

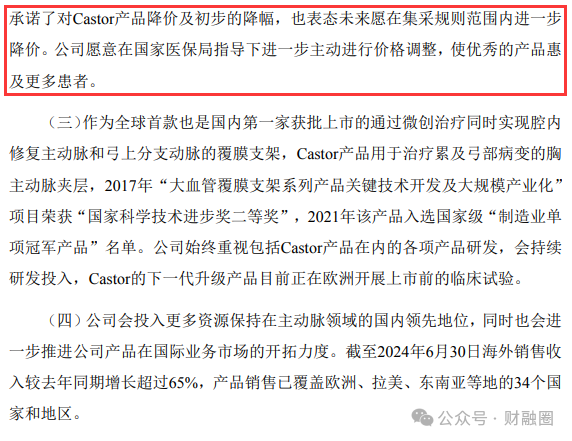

心脉医疗公告截图心脉医疗称,在经营过程中,公司严格遵守医疗器械行业的各项法律、法规、规范性政策,高度关注产品定价合规性及患者利益。《问询函》提及的问题尚在进一步沟通及准备回复阶段。在2024年上半年,公司曾向国家医保局相关部门、相关地方医保局等进行过汇报和沟通,结合行业内同类产品的定价体系,对问询函相关问题进行了初步答复和解释,并承诺对Castor产品降价及初步的降幅,也表态未来愿在集采规则范围内进一步降价。

心脉医疗表示,公司愿意在国家医保局指导下进一步主动进行价格调整。

资料显示,Castor支架系心脉医疗自主研发的全球首款获批上市的治疗主动脉弓部病变的分支型主动脉支架,且是心脉医疗核心产品“主动脉支架类产品”里面的重点产品之一,曾经获得2021年度国家级单项冠军产品。

以2023年为例,受益于Castor支架等产品的发力,心脉医疗全年实现收入11.87亿元,同比增长32.43%,归母净利润4.92亿元,同比增长37.98%。其中,主动脉支架类产品实现收入9.40亿元,占整体营收的79.16%,毛利率77.37%,是所有产品之中最高。

截至2024年3月底,心脉医疗Castor支架已累计覆盖国内超过1000家终端医院,高于其他产品的覆盖数量。在海外,心脉医疗销售覆盖超过30个国家,其中Castor支架累计进入16个国家,在新加坡及多个欧洲国家实现首例植入。

根据最新披露的信息,公司预计今年半年度实现营业收入7.77亿~8.08亿元,同比增加25%到30%。归母净利润为3.91亿~4.19亿元,同比增加40%到50%,其中,海外销售收入较去年同期增长超过65%。截至本公告披露日,公司不存在应予以披露而未披露的重大事项。

需要指出的是,虽然主动脉支架类产品仍保持增长,但是增长率已经在逐年下降。2023年,该类产品销售额的同比增长率为28.07%,较2021年时候的44.04%下滑约16个百分点。

五大区域总经销商贡献逾八成收入

在此之前,心脉医疗今年来已经两次受到监管部门的关注,原因各不相同。

7月10日,心脉医疗披露关于对外投资相关事项的问询函的回复公告。心脉医疗联营公司Optimum Medical Device Inc.(下称“OMD”)在心脉医疗及大股东微创医疗(00853.HK)的股权反复腾挪中估值大幅上升,引起监管部门注意。

7月2日,心脉医疗披露,全资子公司荷兰心脉拟使用自有资金6500万美元受让OMD72.37%股权,交易完成后,OMD将成为心脉医疗全资子公司。

心脉医疗与OMD自2017年开始合作。微创医疗曾是OMD股东之一,其后将所持股权转让。2022年3月,心脉医疗合计以2100万美元取得OMD 的27.63%股权,对应 OMD整体估值为7600万美元,上升219.33%。

时隔两年,本次交易以收益法评估结果作为最终评估结论,确定OMD全部股权的评估值为9128.21万美元,较2022年投资OMD时的整体估值上升20.11%,相差约1528万美元。监管部门要求心脉医疗说明OMD在2020年11月、2022月3月以及本次投资时,整体估值较前次均出现较大增长的原因和合理性。

在此对外投资事项之前,心脉医疗的销售集中度大幅上升也引起监管部门注意。

6月7日,心脉医疗发布公告,回复上交所下发的2023年年报问询函,就是否存在单一大客户依赖的风险、业务开展是否对控股股东存在较大依赖、多名董监高离职对公司的影响等问题进行了说明。

问询函指出,2023年年报披露,心脉医疗前五名客户销售额9.74亿元,占年度销售总额82.06%,较2022年前五名客户销售金额5.81亿元增加67.76%,年度销售总额比例较2022年增长17.28个百分点。上海展翔医疗器械科技发展中心(有限合伙)、深圳嘉事康元医疗器械有限公司本期新增加入前五大客户。上交所要求心脉医疗说明公司是否存在单一大客户依赖的风险。

心脉医疗回复称,2023年,心脉医疗前五大客户销售占比超过八成。公司前五名客户销售额9.74亿元,占年度销售总额82.06%,较2022年前五名客户销售金额5.81亿元增加67.76%,年度销售总额比例较2022年增长17.28个百分点。

2023年,公司向单个客户的销售比例未有超过总额的50%的情形。公司前五大客户均为区域总经销商,区域总经销商向公司买断产品后分销至普通经销商,主要为充分利用区域总经销商的供应链管理能力,实现对经销商销售环节的集约化管控,降低销售环节的订单管理、物流管理及售后管理成本,提高公司的销售效率。公司前五大客户集中度提升、新增进入前五大客户主要系经销模式集约化管理所致、符合行业惯例并具有合理性,公司不存在对单一大客户依赖的风险。